Articolo redatto per

Dalla meccanica dei bond alla personalizzazione con il Bond Selector: una guida completa per investitori in un mercato in evoluzione

Nel gran teatro della finanza, dove ogni strumento gioca un ruolo preciso, le obbligazioni rappresentano la spina dorsale del sistema. Sono il ponte invisibile tra chi ha capitale in eccesso e chi ne ha bisogno, la colonna portante del debito pubblico e privato, la base su cui poggiano i tassi d’interesse e, per molti investitori, la via maestra per diversificare e proteggere il portafoglio. Ma in un’epoca in cui il costo del denaro muta con la rapidità delle dichiarazioni delle banche centrali, e in cui le tensioni geopolitiche e inflazionistiche riscrivono le regole del gioco, investire in obbligazioni è tutt’altro che un esercizio banale.

Il meccanismo sottostante: come funzionano le obbligazioni

Un’obbligazione rappresenta essenzialmente un prestito cartolarizzato, ovvero formalizzato in un titolo negoziabile: l’investitore cede temporaneamente capitale a un’entità emittente – che può essere uno Stato sovrano, un’azienda privata o pubblica, o un’istituzione sovranazionale come la Banca Mondiale – la quale si impegna contrattualmente a restituire l’intero capitale alla data di scadenza prestabilita, remunerando nel frattempo l’investitore con pagamenti periodici di interesse.

Questi interessi, tecnicamente denominati “cedole” o “coupon”, costituiscono la componente di rendimento corrente dell’investimento e possono assumere diverse configurazioni: un tasso fisso immutabile per tutta la durata del prestito, un tasso variabile ancorato a un parametro di riferimento (come l’Euribor o i tassi BCE), oppure strutture più complesse come cedole step-up/step-down o indicizzate all’inflazione. Il valore di queste cedole non è arbitrario, ma riflette precisamente le condizioni macroeconomiche e di mercato al momento dell’emissione: in un contesto di politica monetaria espansiva con tassi bassi, le nuove emissioni offriranno cedole contenute, mentre in fasi restrittive con tassi elevati, le obbligazioni di nuova emissione garantiranno rendimenti più generosi per attrarre capitale.

Questa dinamica genera il cosiddetto “rischio di tasso”, uno degli elementi fondamentali che influenzano il valore delle obbligazioni nel tempo: un titolo a tasso fisso emesso quando i tassi erano al 2% diventerà meno attraente se successivamente i tassi di mercato salgono al 4%, poiché gli investitori potrebbero ottenere rendimenti superiori con nuove emissioni. Di conseguenza, il valore di mercato dell’obbligazione a tasso più basso subirà una flessione, creando quella relazione inversa tra prezzi obbligazionari e tassi d’interesse che rappresenta un principio cardine della finanza.

L’ecosistema obbligazionario non si esaurisce però nel momento della sottoscrizione iniziale (mercato primario): questi strumenti finanziari vivono una seconda vita nel mercato secondario, dove vengono scambiati tra investitori a prezzi che oscillano quotidianamente. Tali fluttuazioni riflettono non solo l’evoluzione dei tassi d’interesse, ma anche la percezione del merito creditizio dell’emittente (il rischio che possa non onorare i propri impegni), le aspettative inflazionistiche, la liquidità del mercato e persino eventi geopolitici che influenzano la propensione al rischio degli investitori. In questo contesto, strumenti come il rating creditizio (assegnato da agenzie specializzate come Moody’s, S&P e Fitch) forniscono parametri standardizzati per valutare la solidità finanziaria dell’emittente, influenzando significativamente il premio per il rischio richiesto dagli investitori.

La durata residua dell’obbligazione, misurata tecnicamente attraverso indicatori come la duration modificata, determina inoltre la sensibilità del prezzo alle variazioni dei tassi: obbligazioni a lunga scadenza presentano oscillazioni di prezzo più ampie rispetto a titoli a breve termine, configurando un profilo rischio-rendimento completamente diverso nonostante la natura apparentemente simile degli strumenti.

Un universo variegato: dalle sovrane alle corporate, dalle inflation-linked alle high yield

Il panorama obbligazionario costituisce un ecosistema estremamente articolato, paragonabile a una complessa galassia dove coesistono strumenti finanziari dalle caratteristiche profondamente eterogenee, ciascuno con peculiarità strutturali che ne determinano il profilo di rischio-rendimento, la liquidità e le correlazioni con le diverse variabili macroeconomiche.

Al centro di questo universo si collocano i titoli di Stato (sovereign bond), emessi dai governi sovrani per finanziare il proprio debito pubblico. Questi strumenti, che spaziano dai Treasury americani – considerati il rifugio sicuro per eccellenza grazie alla potenza economica statunitense – ai Bund tedeschi – benchmark dell’Eurozona per solidità finanziaria – fino ai BTP italiani, più sensibili alle dinamiche dello spread, rappresentano non solo opportunità d’investimento ma veri e propri indicatori della stabilità finanziaria dei singoli paesi. I rendimenti dei titoli governativi dei paesi con rating AAA (come Germania o Svizzera) vengono considerati approssimativamente “privi di rischio” e fungono da pietra angolare per la costruzione delle curve dei rendimenti, elemento fondamentale per la valutazione di tutti gli altri strumenti finanziari. La liquidità eccezionale di questi mercati, con volumi di scambio giornalieri nell’ordine di centinaia di miliardi, consente agli investitori istituzionali di riallocare rapidamente patrimoni consistenti senza impattare significativamente sui prezzi.

Il comparto delle obbligazioni corporate introduce una dimensione di complessità ulteriore, formando un continuum di profili rischio-rendimento che riflette l’eterogeneità del tessuto imprenditoriale. I titoli investment grade, emessi da società con fondamentali solidi e valutazioni creditizie elevate (rating da BBB- a AAA), offrono un modesto premio di rendimento rispetto ai titoli governativi, garantendo allo stesso tempo una probabilità statistica di default estremamente contenuta. Questi strumenti, emessi da colossi industriali, utility regolamentate o multinazionali con flussi di cassa prevedibili, rappresentano la parte più conservativa dell’universo corporate, adatta a investitori con bassa propensione al rischio ma desiderosi di incrementare leggermente i rendimenti rispetto ai titoli di Stato.

All’estremità opposta dello spettro si collocano le obbligazioni high yield (o “junk bond”), emesse da società con rating inferiore a BBB- o addirittura prive di rating. Questi strumenti, che possono essere il prodotto di aziende in fase di ristrutturazione, società altamente indebitate a seguito di operazioni di leverage buyout, o imprese in settori ciclici con elevata leva finanziaria, offrono rendimenti significativamente maggiori – spesso diversi punti percentuali sopra i titoli investment grade – come compensazione per il rischio di credito sostanzialmente più elevato. L’analisi di questi titoli richiede competenze specialistiche nella valutazione non solo dei fondamentali aziendali, ma anche delle specifiche clausole contrattuali (covenant) che determinano le garanzie per l’investitore e le condizioni di default.

Le obbligazioni indicizzate all’inflazione costituiscono una categoria distintiva, progettata specificamente per proteggere il potere d’acquisto reale del capitale investito. Questi strumenti – come i TIPS (Treasury Inflation-Protected Securities) americani, i BTP€i italiani o i gilt indicizzati britannici – incorporano un meccanismo di adeguamento automatico del valore nominale o delle cedole all’andamento dell’inflazione, misurata attraverso indici ufficiali come il CPI negli Stati Uniti o l’HICP nell’Eurozona. In fasi di accelerazione inflazionistica, questi titoli offrono una protezione fondamentale, particolarmente preziosa per investitori istituzionali con passività a lungo termine sensibili all’inflazione, come fondi pensione o compagnie assicurative nel ramo vita.

Uno dei segmenti più peculiari e sofisticati è rappresentato dalle obbligazioni perpetue (o “consol”), caratterizzate dall’assenza di una data di scadenza predefinita. Questi strumenti ibridi, che combinano caratteristiche obbligazionarie ed azionarie, vengono emessi principalmente da istituzioni finanziarie come parte del proprio capitale regolamentare Additional Tier 1 o Tier 2, in conformità con i requisiti prudenziali di Basilea III. Gli investitori ricevono flussi cedolari potenzialmente illimitati nel tempo, ma devono accettare clausole particolari come la possibilità di sospensione discrezionale delle cedole, l’assorbimento di eventuali perdite (write-down) o la conversione forzata in azioni (bail-in) in caso di crisi dell’emittente. La valutazione di questi strumenti richiede competenze specifiche nel campo della regolamentazione finanziaria oltre che dell’analisi fondamentale.

Infine, il segmento delle obbligazioni dei mercati emergenti (emerging market debt) rappresenta una frontiera caratterizzata da elevati potenziali rendimenti accompagnati da rischi altrettanto significativi. Questi titoli, emessi sia da governi che da aziende di economie in via di sviluppo – dal Brasile all’Indonesia, dalla Turchia al Sudafrica – offrono premi di rendimento sostanziali che riflettono non solo il rischio di credito intrinseco, ma anche l’esposizione a fattori di rischio sistemici come l’instabilità politica, la fragilità istituzionale, la vulnerabilità agli shock delle materie prime e soprattutto il rischio valutario, particolarmente rilevante per i titoli denominati in valuta locale. Le crisi periodiche che colpiscono questi mercati – dall’Argentina al Venezuela, dalla Russia alla Turchia – testimoniano la natura volatile di questi investimenti, che tuttavia possono svolgere un ruolo importante nella diversificazione di portafogli sofisticati grazie alla loro correlazione imperfetta con i mercati sviluppati.

Investire nel 2025 con il Bond Selector: un strumento avanzati per una scelta su misura

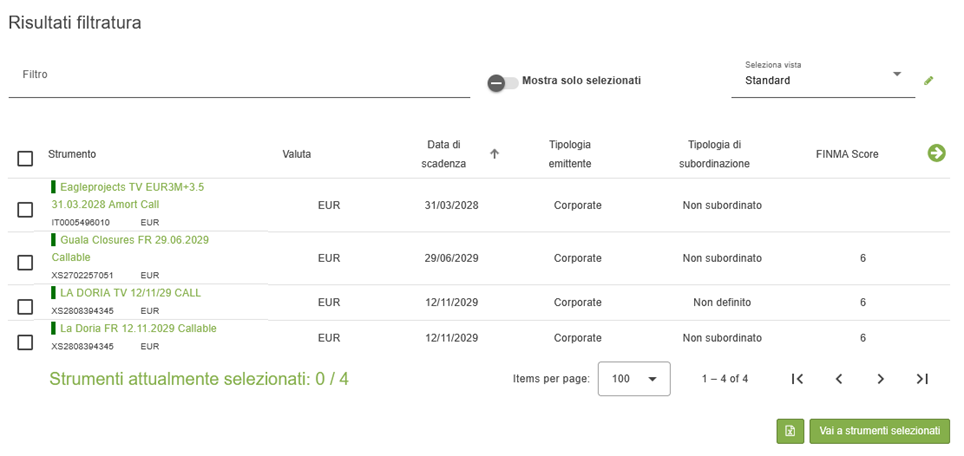

Seppure sia possibile elaborare ragionamenti fondati sulla congiuntura macroeconomica – analizzando, ad esempio, l’evoluzione dei tassi d’interesse, le dinamiche inflazionistiche e le decisioni delle banche centrali – la scelta dell’obbligazione ideale resta un processo fortemente personalizzato, che deve tener conto dell’orizzonte temporale, della propensione al rischio, della necessità di liquidità e degli obiettivi specifici di ciascun investitore. Per orientarsi in modo efficace, è indispensabile disporre di un database completo e di un sistema di filtri avanzato, che consenta di individuare in maniera mirata le caratteristiche del titolo più adatto. FIDAworkstation, attraverso il suo innovativo Bond Selector, offre proprio questa possibilità.

Il processo inizia con la definizione dell’universo di selezione – scegliendo tra tutti gli strumenti disponibili nel database FIDA, una lista personalizzata o la selezione manuale delle obbligazioni

La potenza del sistema di filtri

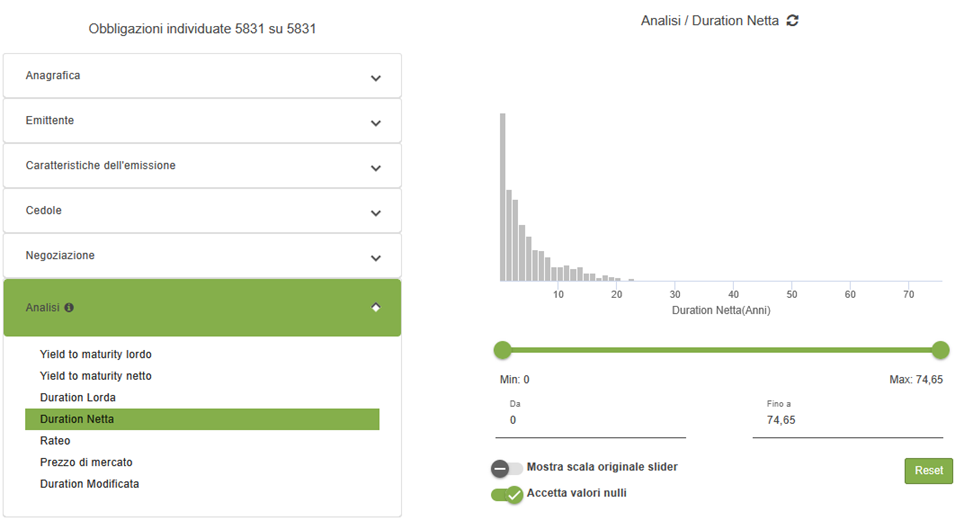

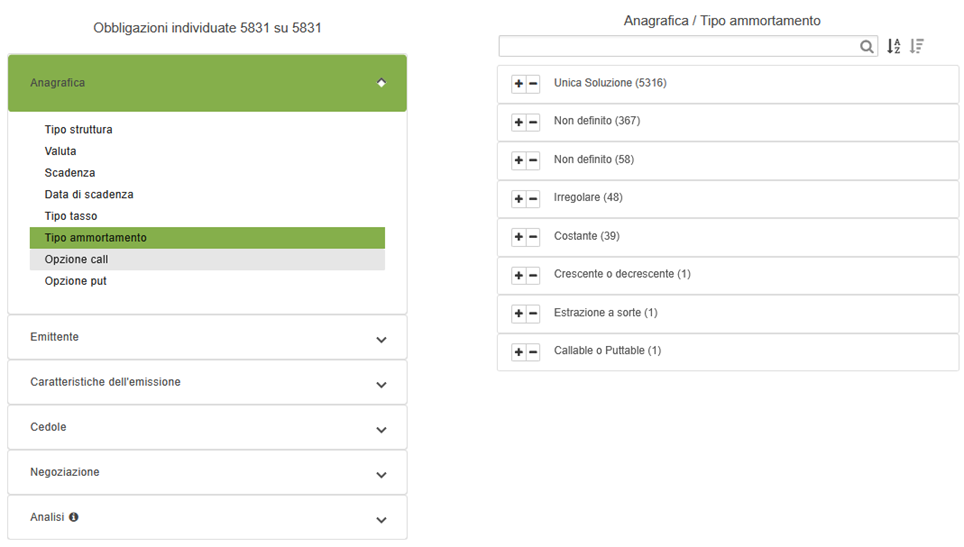

Il bond selector mette a disposizione un sistema di filtri estremamente sofisticato, capace di scomporre l’universo obbligazionario in base a criteri di dettaglio fondamentali. Ad esempio, il filtro “Tipo struttura” permette di differenziare i titoli in funzione della loro natura – distinguendo tra obbligazioni plain vanilla, titoli strutturati su tassi, e soluzioni più esotiche come quelle inflation linked o equity linked – facilitando l’individuazione degli strumenti più coerenti con gli obiettivi dell’investitore. Allo stesso modo, il filtro “Valuta” consente di selezionare i bond in base alla denominazione monetaria, elemento cruciale per gestire il rischio di cambio e integrare la strategia d’investimento su scala internazionale. Altri parametri arricchiscono ulteriormente l’analisi. Ad esempio, il filtro “Scadenza” consente di selezionare titoli in base alla durata residua – distinguendo tra breve, medio e lungo termine – in modo da allineare l’investimento agli orizzonti temporali preferiti. Il filtro “Tipo tasso” permette invece di differenziare tra obbligazioni a tasso fisso, variabile, step coupon, zero coupon e altre configurazioni, offrendo così una visione dettagliata in funzione delle aspettative sui movimenti dei tassi d’interesse. Infine, il filtro “Tipo ammortamento” consente di identificare se il rimborso del capitale avvenga in un’unica soluzione o in maniera scaglionata – sia con pagamenti costanti, irregolari o addirittura con soluzioni particolari – permettendo di gestire al meglio il flusso di cassa e il profilo di rischio.

Fonte: FIDAworkstation

La scelta basata sulla natura subordinata è fondamentale: identificare se un titolo è subordinato, non subordinato o se tale informazione risulta non definita, consente di valutare l’ordine di priorità nel rimborso del capitale in caso di eventi avversi, elemento cruciale per la gestione del rischio di credito. Analogamente, la modalità di rimborso – che si traduce in opzioni come il rimborso a scadenza, a riduzione o mediante modalità non definite – riveste un ruolo determinante nel pianificare i flussi di cassa e nel calibrare l’impatto temporale degli impegni finanziari.

Fonte: FIDAworkstation

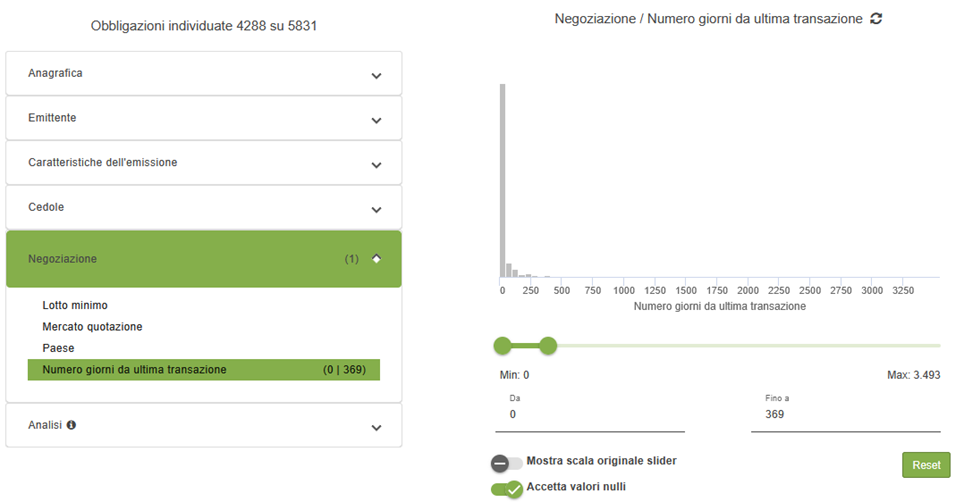

La frequenza della cedola offre ulteriori strumenti per armonizzare il flusso di rendimenti in base alle esigenze di liquidità e alla strategia di reinvestimento. Sul fronte della negoziazione, fattori quali il lotto minimo, il mercato di quotazione – con preferenze che spaziano da EUROTLX a MOT, Vorvel o altre piazze – e il numero di giorni dall’ultima transazione, rappresentano indicatori essenziali per valutare la liquidità e l’efficienza del mercato, riducendo il rischio di investire in strumenti con scarsa attività e, di conseguenza, difficili da liquidare in tempi rapidi.

Fonte: FIDAworkstation

Infine, le caratteristiche quantitative in analisi, come il yield to maturity lordo e netto, le duration e il prezzo di mercato, assumono un ruolo complementare, consentendo un’analisi approfondita e comparativa una volta definito il profilo qualitativo del titolo. Questa sequenza logica – dalla valutazione qualitativa del subordinato, delle modalità di rimborso, della frequenza cedolare e delle condizioni di negoziazione, fino alle misure quantitative – permette agli investitori di strutturare un portafoglio su basi solide e coerenti, sfruttando appieno le potenzialità del bond selector per navigare con consapevolezza nell’ampio e variegato universo dei bond.

Fonte: FIDAworkstation

Uno specchio dell’offerta di mercato

Oltre a permettere una selezione mirata, il bond selector rivela la struttura complessiva dell’offerta obbligazionaria. Ad esempio, in termini di “Tipo struttura” si osserva che le obbligazioni plain vanilla rappresentano all’incirca il 57% del totale, mentre quelle strutturate su tassi costituiscono circa il 26% della composizione, con le altre tipologie che si attestano a quote marginali. Analogamente, l’analisi per valuta evidenzia una predominanza dei titoli denominati in EUR, che coprono circa il 70% del mercato, seguiti dagli strumenti in USD, che corrispondono a quasi il 19% dell’offerta, mentre le altre valute si distribuiscono su incidenze residue. Queste percentuali non solo offrono una panoramica esaustiva della diversità e dell’ampiezza del mercato, ma rendono il bond selector uno strumento indispensabile per farsi un’idea chiara e aggiornata del panorama obbligazionario.

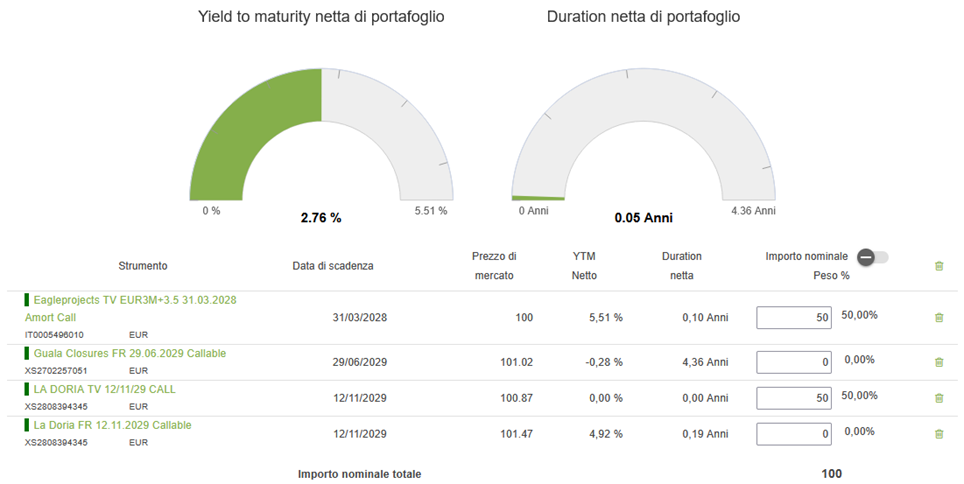

I bond selezionati

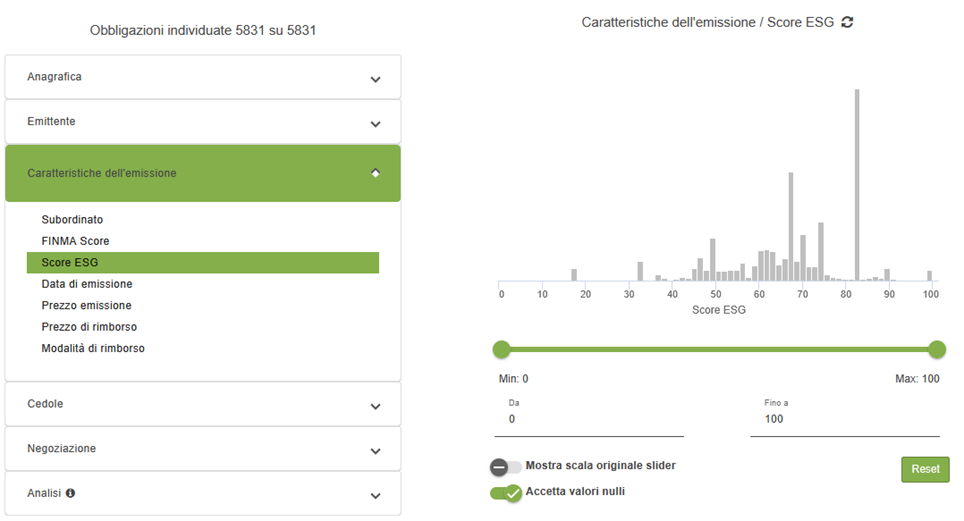

I risultati vengono presentati in forma grafica e interattiva, consentendo all’investitore di immergersi in un’analisi dinamica delle variabili chiave. Ad esempio, è possibile visualizzare e modificare parametri quali la posizione del titolo in termini di subordinazione, il FINMA score che ne valuta la solidità, il yield to maturity netto come indicatore del rendimento atteso, la duration netta per misurare la sensibilità alle variazioni dei tassi e il prezzo di mercato insieme allo score ESG.

Fonte: FIDAworkstation

Questa interfaccia intuitiva permette inoltre di simulare il piano cedolare futuro, calcolando anno per anno i flussi di cedola e offrendo la possibilità di assegnare pesature personalizzate a ciascun titolo. In questo modo, il bond selector trasforma dati complessi in informazioni visive immediatamente fruibili, supportando decisioni d’investimento strategiche e consentendo un’ottimizzazione su misura del portafoglio.

Fonte: FIDAworkstation

Questo approccio modulare e flessibile permette di affinare la propria strategia di investimento in modo mirato, trasformando la complessità del mercato obbligazionario in un’opportunità gestibile e trasparente.

Monica F. Zerbinati

Richiedi la prova gratuita a welcometeam@fidaonline.com

l’articolo completo su www.we-wealth.com